美森轮船一季度业绩亮眼,警告关税战或导致收益大幅下降

来源:航运界网

2025-05-07

航运界网消息,美森轮船(Matson)5月5日发布2025年第一季度未经审计的业绩。Matson一季度业绩符合预期,主要得益于其中国快船航线的强劲表现。目前关税和全球贸易、监管措施、美国经济前景和其他地缘政治因素存在重大不确定性。鉴于4月份跨太平洋航线的市场需求明显下降,预计二季度海运业务收入将明显低于2024年同期。

美森轮船董事长兼首席执行官Matt Cox表示,“Matson一季度的财务业绩与预期相符,合并营业利润同比大幅增长。同比增长主要是由于中国航线,这得益于2024年第四季度运费上涨,以及春节后健康的货运需求。”

2025年第一季度,Matson实现营业收入7.8亿美元,同比增长8.3%;息税折旧摊销前利润(EBITDA)为1.3亿美元,同比增长59.1%;营业利润8210万美元,同比增长122.5%;净利润为7230万美元或每股净利32.20美元,同比增长100.3%。

报告披露,Matson海运部门在第一季度实现营业收入6.4亿美元,同比增长10.1%。营业利润为7360万美元,同比增长166.7%;营业利润率为11.5%。

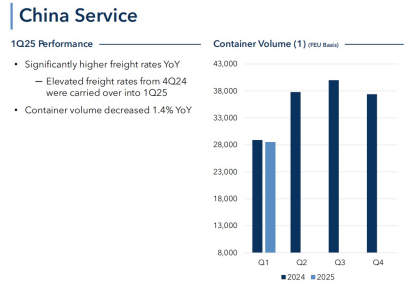

2025年一季度,中国航线的货量同比下降1.4%至28500FEU。Matson快船航线一季度平均运价较去年同期大幅上涨。目前,关税和全球贸易、监管措施、美国经济前景和其他地缘政治因素存在重大不确定性。自4月实施关税以来,Matson载箱量同比下降了约30%。

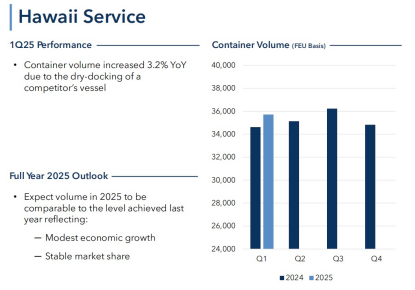

2025年一季度,Matson夏威夷航线载箱量同比增长3.2%,达到35700FEU。主要原因是由于竞争对手船舶进坞。夏威夷经济保持稳定,失业率低,建筑活动强劲,旅游业稳定,但部分受到人口增长持续挑战和高通胀和利率导致的可支配收入下降的限制。Matson预计2025年夏威夷航线载箱量将与2024年的水平相当。

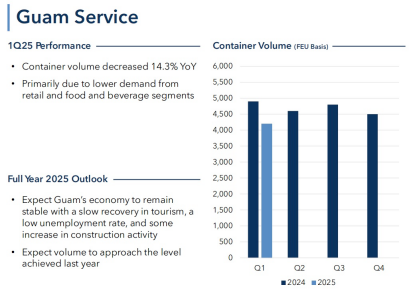

在关岛航线,Matson一季度的载箱量同比下降14.3%,达到4200FEU。下降的主要原因是零售和食品饮料部门的需求下降。在短期内,Matson预计关岛经济将保持稳定,旅游业复苏缓慢,失业率低,建筑活动适度增长。对于2025年全年,Matson预计关岛航线载箱量将接近上年水平。

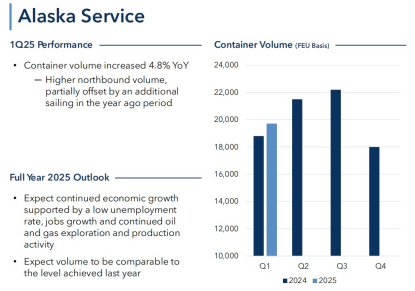

一季度,阿拉斯加载箱量同比增长4.8%至19700FEU。这一增长主要是由于北行运量增加,部分被去年同期的额外航行所抵消。在短期内,Matson预计阿拉斯加的经济将继续增长,这得益于低失业率、就业增长以及持续的石油和天然气勘探和生产活动。2025年全年,Matson预计阿拉斯加载箱量将与上年水平相当。

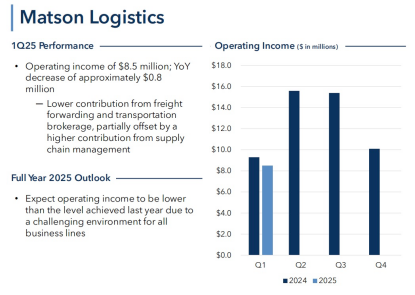

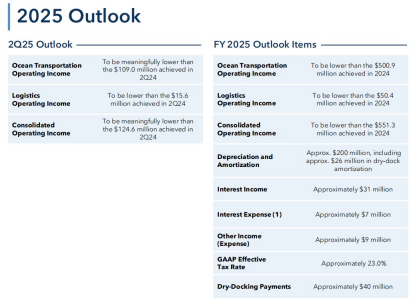

Matson物流部门在一季度实现营业收入1.4亿美元,同比增长1.0%;营业利润为850万美元,同比下降8.6%;营业利润率为5.9%。下降的主要原因是货运代理和运输经纪的贡献减少,部分被供应链管理的贡献增加所抵消。对于2025年第二季度,Matson司预计物流运营收入将低于2024年第二季实现的1560万美元。由于所有业务线面临的挑战性环境,Matson预计2025年全年的物流营业利润将低于上一年的水平。

未来展望

美森轮船董事长兼首席执行官Matt Cox指出,“目前,关税和全球贸易、监管措施、美国经济前景和其他地缘政治因素存在重大不确定性。鉴于4月份跨太平洋航线的市场需求明显下降,叠加舱位锁定有限,预计2025年第二季度的海运营业收入将明显低于2024年第二季的水平。对于物流业务,预计2025年第二季度的营业收入将低于去年同期的水平。对于2025年全年,Matson预计海运业务营业利润将低于上一年的水平。由于所有业务线都面临着充满挑战的环境,物流全年的营业收入将低于上一年的水平”。

合并营业利润:对于2025年第二季度,Matson预计合并营业利润将远低于2024年第二季实现的1.2亿美元。

由于全球贸易和宏观经济环境的不确定性,Matson预计2025年全年的合并营业利润将低于2024年实现的5.5亿美元。

根据Alphaliner最新数据,在全球班轮公司运力100强中,Matson排名第27,运营29艘,其中自有船舶20艘、租入船舶9艘,总舱位达到71221TEU。此外,Matson还持有3艘,总计10860TEU新造船订单。